住宅用地の課税標準の特例について

住宅用地の課税標準の特例について

住宅用地については、次のように固定資産税の特例措置がとられています。

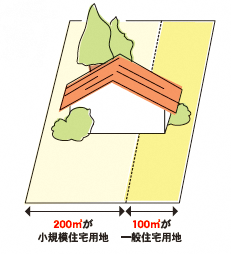

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)のことをいいます。

小規模住宅用地の課税標準額については、評価額の6分の1の額(都市計画税については3分の1)とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。たとえば、300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

一般住宅用地の課税標準額については、評価額の3分の1の額(都市計画税については3分の2)とする特例措置があります。

(ア)200平方メートル以下の住宅用地(住宅一戸あたり)

(小規模住宅用地)

課税標準額=評価額 × 6分の1(都市計画税は3分の1)

(イ)200平方メートルを超える部分の住宅用地(住宅一戸あたり)

(一般住宅用地)

課税標準額=評価額 × 3分の1(都市計画税は3分の2)

非住宅用地

人の居住の用に供していない、居住部分が4分の1未満である家屋の敷地のことをいいます。なお、家屋の建築途中である敷地も原則非住宅用地に分類されます。

住宅用地の範囲

住宅用地には専用住宅用地(専ら人の居住の用に供する家屋の敷地)と併用住宅用地(一部を人の居住の用に供する家屋の敷地)があり、それぞれ特例措置の対象となる面積は、家屋の敷地面積に次の「住宅用地の率」を乗じて求めます。

(イ)専用住宅

居住部分の割合 全部住宅用地の率 1.0

(ロ)ハ以外の併用住宅

居住部分の割合 2分の1以上 住宅用地の率 1.0

居住部分の割合 4分の1以上2分の1未満 住宅用地の率 0.5

居住部分の割合 4分の1未満 住宅用地特例の適用なし

(ハ)地上5階以上の耐火建築物である併用住宅

居住部分の割合 4分の3以上 住宅用地の率 1.0

居住部分の割合 2分の1以上4分の3未満 住宅用地の率 0.75

居住部分の割合 4分の1以上2分の1未満 住宅用地の率 0.5

居住部分の割合 4分の1未満 住宅用地特例の適用なし

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2021年04月27日