配偶者控除・配偶者特別控除の見直しについて

配偶者控除・配偶者特別控除が見直しされます

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われました。

改正の内容については以下の通りです。

改正の概要

- 納税義務者の合計所得金額に応じて、配偶者控除と配偶者特別控除の控除額が段階的に引き下げられます。合計所得金額が1,000万円を超えると控除を受けることができません。

- 配偶者特別控除の対象となる配偶者の所得要件が緩和されました。

適用される時期

平成31年度の市民税・県民税(平成30年中の所得)から適用されます。

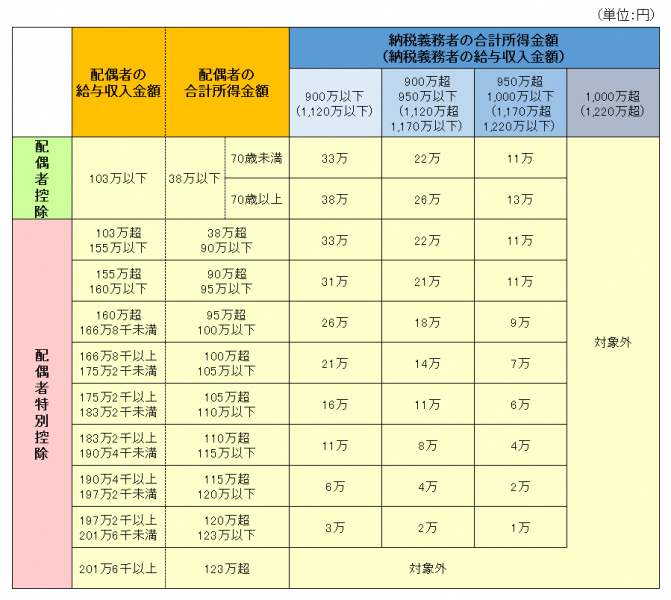

平成31年度以降の配偶者控除額および配偶者特別控除額

配偶者特別控除は夫婦のうちどちらか一方のみが受けることができます。

事業専従者や未届の妻・夫については控除対象外です。

ご注意いただく点

配偶者控除・配偶者特別控除の対象となる配偶者であっても、所得や各種控除額に応じて配偶者自身にも各種の税金がかかる場合があります。

配偶者の合計所得金額が38万円を超えると、納税義務者の扶養人数には算入されません。よって、配偶者にかかる障害者控除などが受けられなくなります。

今回の改正は配偶者に関するものであり、その他の扶養対象者については従来から変更はありません。

所得税における見直しについては、国税庁ホームページをご覧ください。

この記事に関するお問い合わせ先

担当課:市民税課 個人市民税第1係(新館2階)

郵便番号:675-8501

住所:加古川市加古川町北在家2000

電話番号:079-427-9163

ファックス番号:079-424-1372

問合せメールはこちら

郵便番号:675-8501

住所:加古川市加古川町北在家2000

電話番号:079-427-9163

ファックス番号:079-424-1372

問合せメールはこちら

- みなさまのご意見をお聞かせください

-

更新日:2019年12月23日